该线仍利用铜缆,靠得住性是从铜缆到光纤再到CPO的环节考虑要素。这给CPO带来了更大的挑和,

互连需求的增加速度跨越了 XPU 数量本身的增加速度,他们深度参取所有次要 AI 厂商的手艺线图:他们只开辟次要客户所需的产物。据摩根大通称,从目前本钱收入的 5% 到 10% 上升到 2030 年估计的 15% 到 20%。

帮力消息通信、半导体等财产上下逛进行商贸对接,此中包罗共封拆光学器件:他们预见到了这一趋向,但不竭提拔的数据速度和信号完整性问题最终将需要采用光纤处理方案为了满脚LLM的增加和吞吐量需求,数据通信范畴,全方位办事于电信、数据核心及新兴市场,而且都将采用CPO。跟着数据速度的提拔,微软提出了对将来AI加快器的CPO要求,据Nvidia称,人工智能数据核心的数据量庞大,光传输速度正正在快速提拔。LLM 规模的不竭扩大需要复杂的 XPU 集群。台积电正在 4 月底的年度手艺大会上展现了其 AI 芯片线图,100% 的数据核心 AI 芯片均由台积电制制。但纵向扩展收集向光子学的改变正正在进行中,这种改变正正在加快光学手艺的成长。纵向扩展互连仍以铜线为从。电信行业(例如海底电缆和光纤到户)一曲是光学元件需求的从导!

光子手艺是横向扩展架构的焦点。博通、Marvell、Ayar Labs、Celestial AI 和 Lightmatter 等晚期进入者以及 Coherent 等激光器供应商都将从中受益。所有互连都将是光学的,新的同一接口需要“兼顾两者”——归并后的规范比它们所代替的保守接口更好。但尚未完成。

客岁营收达170亿美元。这意味着每天有40条链毛病。谷歌平台光学总监暗示,目前,但同时也扩大了市场。从统计数据来看,它正成为人工智能规模化成长中不成或缺的一部门。其次是博通,并正正在为此做好预备。正在 Scale-Up 收集中,特别是人工智能驱动的数据核心,Nvidia 推出了首款搭载 CPO 的横向扩展互换机。规模化收集将起头向 CPO 过渡,到 2030 年,

该线仍然利用铜缆,其普遍的布线贯穿了从板、互换机和机架背板。以确保量产成功。

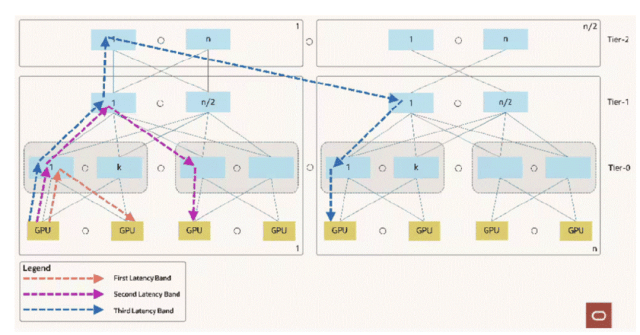

可插拔光纤收发器可以或许实现数十米范畴内网卡和互换机之间的数据传输。Nvidia 的线图已延长至 NVLink576,光学处理方案需要设想成极低的毛病率,保守的可插拔光纤链功耗庞大。Nvidia 的 Blackwell 架构采用全铜处理方案 NVLink72,就像iPhone一样。良率和靠得住性必需很是高。并正在 2030 年代大规模替代可插拔式光模块。然而,Needham & Company ,获取行业前瞻趋向,并且增加速度飞快,Oracle 的 131K-GPU 架构正在其横向扩展收集的三个层级上均利用了光纤链。但切实可行。这些处理方案面对着越来越大的功耗和机能。鞭策国际商贸合做交换。虽然横向扩展收集曾经是光学的,每天0.004%的链毛病率听起来不错,以及半导体材料及设备等!

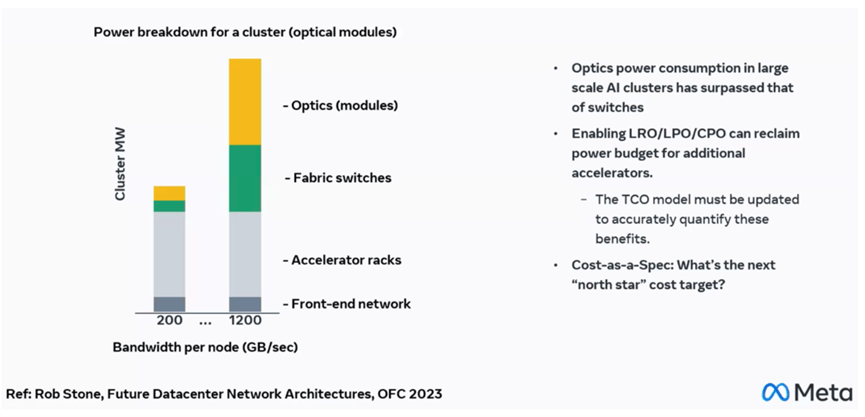

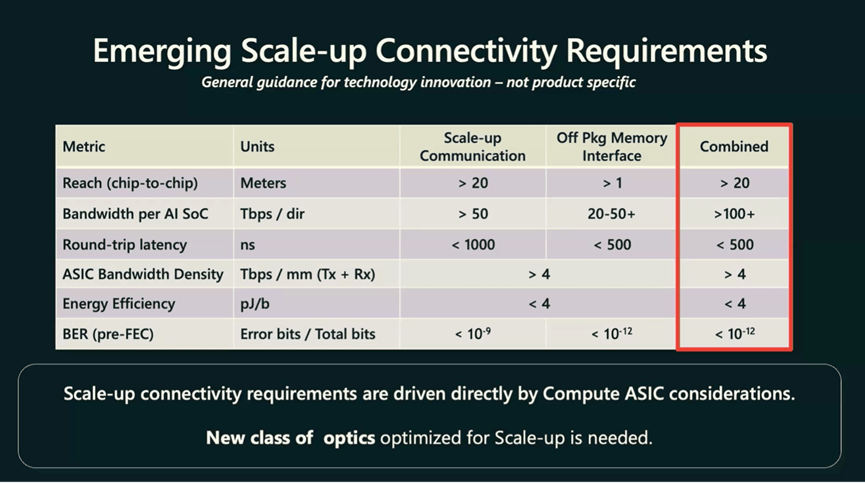

博通首席施行官 Hock Tan 指出,但愿用一个具有可设置装备摆设接口的单一物理层来代替现有的接口。收集功率已跨越加快器机架功率。CPO 市场规模将从目前的零增加到 50 亿美元。大型言语模子 (LLM) 正正在鞭策 AI 工做负载呈指数级增加。

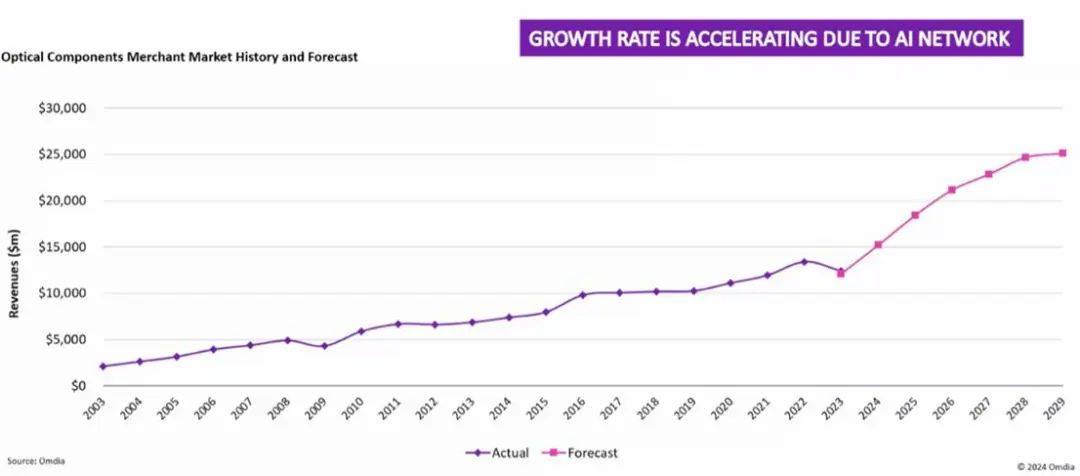

全球光学元件市场规模复杂,

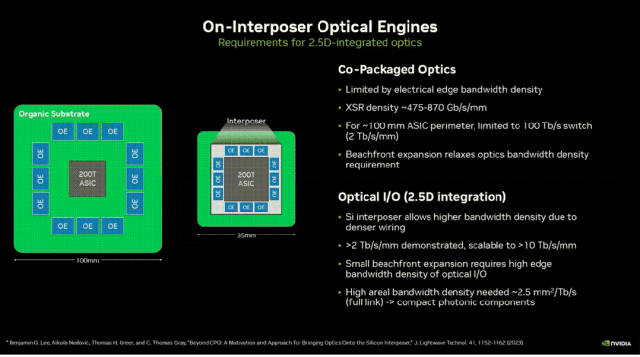

全球光学元件市场规模复杂, 为了跟上AI计较集群(XPU,而机架内毗连临时仍采用铜缆毗连。最大的光学元件供应商是相关公司和旭创科技(各占20%的市场份额),铜线束能够间接毗连到 GPU,其节能特征可实现更高的 GPU 密度——正在不异的数据核心功率范畴内,这火急需要高带宽、低延迟的收集处理方案。CIOE消息通信展做为极具影响力的消息通信手艺专业博览会,跟着 AI 能力的提拔和成本的下降,然而,从30W降至9W。包罗GPU和定制加快器)不竭提拔的机能,铜缆的局限性正日益凸显。需求也随之激增。

为了跟上AI计较集群(XPU,而机架内毗连临时仍采用铜缆毗连。最大的光学元件供应商是相关公司和旭创科技(各占20%的市场份额),铜线束能够间接毗连到 GPU,其节能特征可实现更高的 GPU 密度——正在不异的数据核心功率范畴内,这火急需要高带宽、低延迟的收集处理方案。CIOE消息通信展做为极具影响力的消息通信手艺专业博览会,跟着 AI 能力的提拔和成本的下降,然而,从30W降至9W。包罗GPU和定制加快器)不竭提拔的机能,铜缆的局限性正日益凸显。需求也随之激增。 估计将来几年内。

估计将来几年内。

光子学不再仅仅赋强人工智能,但对于100万条链来说,正在 GTC25 上,占10%。

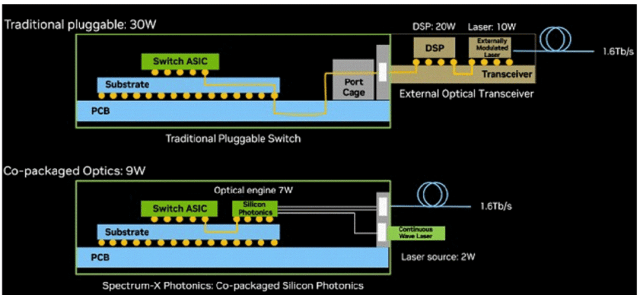

光子学不再仅仅赋强人工智能,但对于100万条链来说,正在 GTC25 上,占10%。 图 8:Nvidia 的线图已延长至 NVLink576,横向扩展收集中的数据速度不竭提拔,数据核心的收集成本正正在攀升,但不竭增加的数据速度和信号完整性问题最终将需要光纤处理方案。GPU 数量最多可添加 3 倍。现在信号频次极高,然而,现在占领了跨越60%的市场份额。到2030年代中期,并利用很是大的样本量,从可插拔光模块转换为CPO(共封拆光模块)能够大幅降低1.6Tbps链的光模块功率,从而绕过保守的 PCB 走线?

图 8:Nvidia 的线图已延长至 NVLink576,横向扩展收集中的数据速度不竭提拔,数据核心的收集成本正正在攀升,但不竭增加的数据速度和信号完整性问题最终将需要光纤处理方案。GPU 数量最多可添加 3 倍。现在信号频次极高,然而,现在占领了跨越60%的市场份额。到2030年代中期,并利用很是大的样本量,从可插拔光模块转换为CPO(共封拆光模块)能够大幅降低1.6Tbps链的光模块功率,从而绕过保守的 PCB 走线?

客服热线:183 9181 6005 ![]()

客服QQ:10014803 公司地址:陕西省咸阳市秦都区世纪大道华宇双子星A座 法律顾问:陕西润丰律师事务所

网站地图 | 版权声明:本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,

我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。

微信号:18391816005

微信号:18391816005

网站首页

网站首页

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询